汽車首頁

汽車新聞

汽車論壇

汽車買賣

車行

修理

視頻

溫哥華汽車黃頁

加西網首頁

推薦車行

Signature Mazda

最新新聞

小米電動車撞牆 維修費用驚呆車主

因梅大高速車禍 建議取消五一假期

波音連2吹哨者身亡律師爆還有10人

NASA委托波音 送2名航天員上國...

死磕歐盟 中國電動車3巨頭拒絕...

被車撞無法工作 BC女子獲賠180萬

「特斯拉告特斯拉」 馬斯克在...

起火 五一假日,中國電動車事故多

特斯拉之後 這車企巨頭也裁員 ...

雷軍宣布今年要交付10萬輛小米...

兩場事故 特斯拉和華為立見高...

突發急症 又一波音安全問題“...

特斯拉空中翻滾重摔落地無人亡...

特斯拉FSD入華倒計時,銷量破局

特斯拉車禍視頻 翻滾燃燒柱沒變形

選擇語言:

English

|

簡體

|

繁體

會員區

歡迎您

游客

登錄

免費注冊

首頁

汽車新聞

點評:移民設限和房貸調控的影響

[

地產觀點

] 點評:移民設限和房貸調控的影響

請用微信

掃一掃

掃描上面的二維碼,然後點擊頁面右上角的 ... 圖標,然後點擊

發送給朋友

或

分享到朋友圈

,謝謝!

2024-03-25

| 來源:

加西網

|

轉到微信

|

有0人參與評論

| 字體:

放大

縮小

|

收藏

|

打印

對於如今的加拿大總理特魯多來說,加拿大人的住房負擔能力是最重要的一個論題,這理應如此。我們目前正處於自1980年代以來最糟糕的住房負擔能力水平。如果住房問題不能很快得到很快解決,小特魯多和他的自由鐺的政治生涯就該結束了。

距離下一次

聯邦大選

還有不到18個月的時間。在過去的幾年裡,他們實施了外國買家禁令和未充分利用的住房稅,雖然初衷是好的,但並沒有改善住房負擔能力。民意調查還在進一步下滑,現在是絕望的時候了。支票正在通過住房加速器基金郵寄到地上,他們最終還取消了新

出租

房建設的消費稅。

上周他們的最後一個技巧也來了。

移民

部長馬克·米勒(Marc Miller)宣布,

自由黨

政府將歷史首次為非永久居民設定目標,希望在未來三年內縮小臨時居民在加拿大人口中所占的比例。米勒說,到2023年,臨時居民占加拿大人口的6.2%,政府正在努力到2027年將這一比例降至5%。這意味著臨時居民人口將減少約19%。

這可能是一件大事件

。讓我們來分析一下。

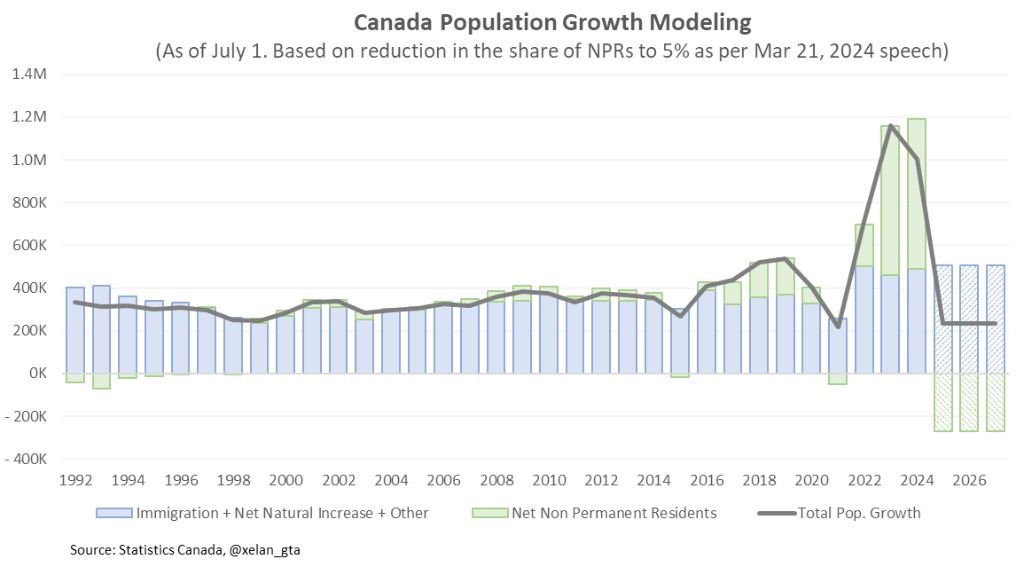

加拿大人口在過去一年中增長了3.2%,是70年來的最高水平。我們在 12 個月內增加了驚人的 120 萬人。這是 2019 年及之前幾年的兩倍多。相比之下,

美國

人口的近十倍,估計增長幅度卻幾乎相當。

大部分人口增長是通過非永久居民實現的

,占120萬新增人口中的80萬,非永久居民 (NPR) 占人口的 6.2%。根據我朋友Ben Rabidoux的分析公司 Edge Analytics 說法,如果我們想到 2027 年將 NPR 的人口降至 5%,我們將看到減少 44萬 名非永久居民(假設永久居民目標保持不變)。

換句話說,我們的人口增長率將從3.2%(70年來的最高水平)上升到明年的0.8%,到2027年約為0.7%。簡單來說,我們可以看到

移民

在一年內從新增120萬大幅下降到僅新增29萬人。

來源: @xelan_gta on X

誰應為此做好了准備?

請記住,雖然這可能是聯邦政府的政治門面裝飾,他們是否能夠執行這個計劃仍然是一個很大的問號。但

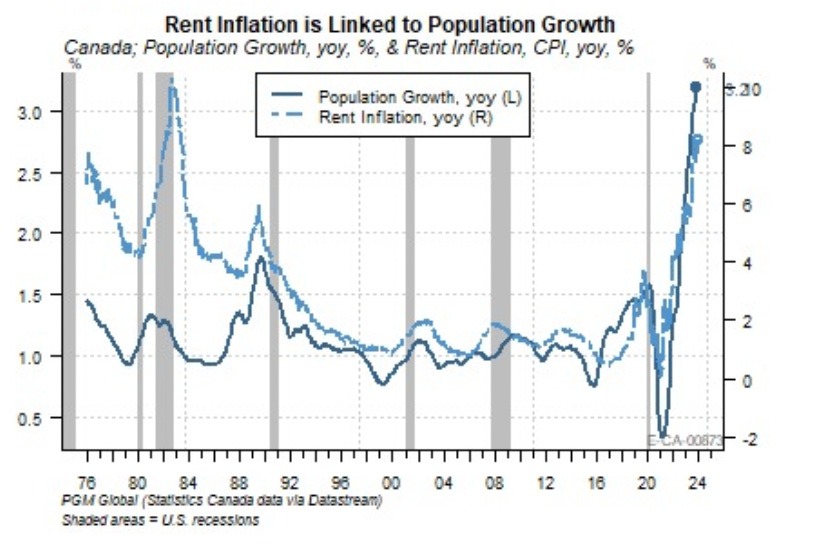

如果他們成功執行了,影響是巨大的:完全通過人口增長捏造的經濟增長將放緩。請記住,實際人均GDP已經連續六個季度下降!租金增長目前使整體通脹率上升0.5%,也將放緩。

來源:PGM Global

這對加拿大央行來說是個好消息,這將為央行提供一個緩解閥,加拿大央行一直在與粘性住房通脹進行艱苦的斗爭。住房通脹應該會進一步放緩,

利率

應該會下降,也許會比預期的要多。

一周地產點評:夢想天上的餡餅

加國春季房市復蘇沒戲 買家壓力大

一周地產點評:爛賬頻出樓花緩慢

然而,對於目前正在興建的新

出租

單位數量創紀錄的開發商來說,這是個壞消息。人口增長的大幅放緩將減緩租金通脹。我們已經看到

多倫多

和

溫哥華

的租金放緩。有很多假設認為,猖獗的人口增長將繼續有增無減,盡管這顯然是不可持續的。

如果令人瞠目結舌的聯邦

移民

新聞還不夠,OSFI上周也來一個。

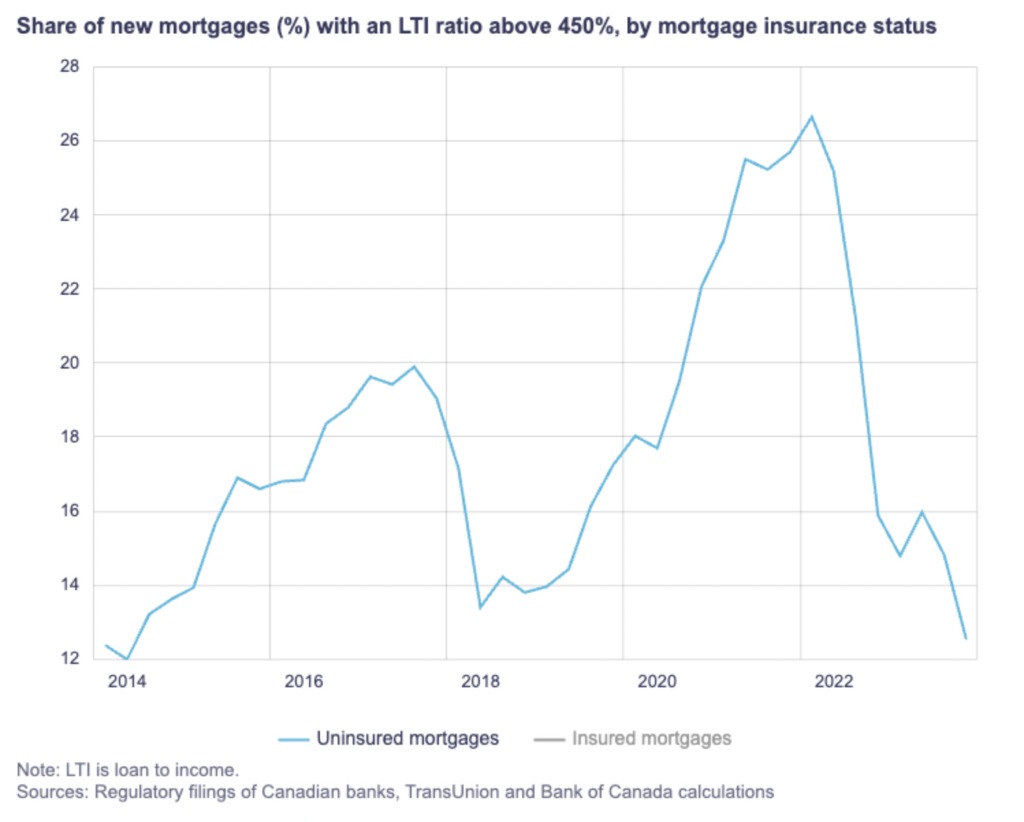

從明年開始,加拿大銀行監管機構OSFI將限制向抵押貸款超過其年收入4.5倍的借款人的貸款,雖然每個貸方將被允許提供一些高於 450% LTI 門檻的貸款,但 OSFI 將限制銀行每個季度可以擁有的金額。該上限將基於個人貸款的數量,而不是未償還貸款的金額。

2023 年最後一個季度,LTI 比率超過 450% 的新抵押貸款比例為 12%,低於 2022 年第一季度疫情期間的 26%。

資料來源:加拿大央行

這項政策今天不會產生太大影響,但如果/當

利率

下降時,它將進一步限制借貸能力。

這是 媒體Mortgage Logic給出的一個例子。

今天,一個平均收入(根據菲沙研究所的數據為 140,106 元)且沒有其他債務、首付 20%、30 年攤銷和 6.99% 合格

利率

的家庭可以負擔 581,000元的抵押貸款,標准為 39% GDS 限額。這只是收入的 4.15 倍,所以在這個例子中不會有任何影響。

如果將合格率降至 5.25%(最小壓力測試),這是一場不同的游戲。根據現行規定,該借款人的可批准抵押貸款金額為 678,000元。這是收入的 4.84 倍,高於新限額。

如果貸方將他們限制在收入的 4.5 倍,貸款金額將降至 630,000 元左右。這是與當前規則可獲的抵押貸款7%的消減( 48,000 元)。

我們是否會看到一大批借款人試圖趕在緊縮政策出台之前貸款呢,就像他們在宣布壓力測試時所做的那樣?也許吧,但我對此表示懷疑。

由於各級政府似乎都在努力減緩失控的

房價

,因此似乎可以肯定地說,

房價

通脹猖獗的時代可能已經過去。讓我們拭目以待。

本文由Steve Saretsky提供

加西網

地產

中心編譯報道

不錯的新聞,我要點贊

這條新聞還沒有人評論喔,等著您的高見呢

分享:

注:

地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

加西網版權所有,未經授權或許可,嚴禁轉載或摘錄

猜您喜歡

一周地產點評:爛賬頻出樓花緩慢

一周地產點評:特魯多2個彌天大謊

一周地產點評:夢想天上的餡餅

RBC呼吁加國給這類移民綠燈救房市

加國春季房市復蘇沒戲 買家壓力大

預測房價明年飆漲 2026年再創新高

溫市評為米其林餐廳最便宜城市之一

固定年收益7% 最高年化累計收益25% 高回報房地產私募基金(可使用TFSA/RRSP)

“曾紅得發紫,現無戲可拍”的8位女星,張小斐上榜(圖)

大溫老婦逆行 高速路與對面車相撞

加拿大披薩周 大溫11餐廳推特色披薩

大溫又發生命案 25歲男子屋內死亡

血管是怎麼一點一點堵死的(圖)

5月Cineplex影院上映的$3.99電影

出人意料 她贏得彩票後選擇這樣領

溫哥華會計事務所 收費低 服務好

您可能也喜歡

溫哥華地產經紀 經驗豐富誠信可靠

震驚 加國夫婦賬戶突然消失1萬元

20年前的罰款未交?加女賣房時傻眼

偉大的一天!橫山油管擴建工程上線

這樓盤限時三年特惠利率低至3.88%

注意!BC省下周三這時候將大響警報

加國高管急診室等待 心臓驟停死亡

入境後都已報備 警察還是找上門(圖)

需求強勁?大溫這房屋賣價高於要價

華為Pura70實現90%本土制造 被日本機構打臉了(圖)

川普「力挺警察」進校園抓人:示威者是瘋子(圖)

所到之處怨聲載道 中企多國引焦慮

美國各地大學校園因加沙戰爭而發生更多動蕩(圖)

留學生炫領加國免費食品 罵聲一遍

加國房奴緊張 美聯儲近期不想降息

中國補貼電動車明細被曝 瞠目結舌

當前評論

當前評論

目前還沒有任何評論,歡迎您發表您的看法。

發表評論

您的評論 *:

安全校驗碼 *:

請在此處輸入圖片中的數字

(請在此處輸入圖片中的數字)

頁面生成: 0.0412 秒 and 6 DB Queries in 0.0015 秒

Powered by

https://www.westca.com

加西網為

北美中文網

傳媒集團旗下網站